Þann 2. nóvember sl. kvað Hæstiréttur upp dóm í málum Gráa hersins gegn Tryggingastofnun ríkisins og íslenska ríkinu vegna lækkunar á ellilífeyri og heimilisuppbót vegna greiðslna sem þau nutu úr skyldubundnum atvinnutengdum lífeyrissjóðum á tímabilinu frá 1. mars 2017 til 1. apríl 2020. Skemmst er frá því að segja að Grái herinn tapaði málinu.

Dómur Hæstaréttar er tvíþættur: Í fyrsta lagi fjallar dómurinn um tekjutengingar á réttindi í lífeyrissjóðum, og í öðru lagi um lækkun ellilífeyris vegna greiðslna úr skyldubundnum lífeyrissjóðum. Dómur Hæstaréttar er samhljóða dómi héraðsdóms (sjá hér) og kemur ekki beinlínis á óvart. Hins vegar hefði dómurinn mátt vera skýrari. Meginrök dómsins fyrir heimild ríkisins til að tekjutengja almannatryggingar eru þau að slíkt hafi tíðkast frá árinu 1970. Það eru í sjálfu sér engin rök að eitthvað hafi tíðkast lengi, og segir ekkert til um lögmæti slíkra aðgerða. Rök Hæstaréttar fyrir lækkun ellilífeyris frá Tryggingastofnun vegna greiðslna úr lífeyrissjóðum eru samskonar; dómurinn segir réttinn til ellilífeyris hvorki byggjast á hefðum eða skyldum samfélagsins við fyrri kynslóðir, heldur á forsendum fjárlaga hvers árs fyrir sig.

Með öðrum orðum er 90 ára saga eftirlauna frá Tryggingastofnun þurrkuð út á einu bretti. Enginn fyrirsjáanleiki, engin trygging, ekkert nema hentistefna.

Adam Smith varar við þessu í meginreglum sínum um skatta (Auðæfi þjóðanna, 1776) og segir: Skattar eiga að vera þekkt og rækilega skilgreind stærð og mega ekki ráðast af geðþótta, „ljósir og auðskildir skattgreiðendum og öllum öðrum.” Að öðrum kosti er hætta á að stjórnsýslan kúgi fé af skattgreiðandanum.

Hvorki Hæstiréttur né héraðsdómur skýra til hlítar samspil þjóðhagsreikninga, launa og lífeyriskerfisins, sem stendur utan við þjóðhagsreikninga, og hins vegar launa og eftirlauna frá Tryggingastofnun og lífeyriskerfinu. Á Íslandi er notast við þjóðhagsreikningakerfi Sameinuðu þjóðanna (SNA 98) og evrópska útgáfu þess (ESA 2010). Samkvæmt þeirri skilgreiningu skiptist hið opinbera í þrjá sjálfstæða reikninga:

- Ríkissjóður, aflar tekna með sköttum (þinggjöld og virðisaukaskattur).

- Sveitarfélög, afla tekna með sköttum (útsvar og fasteignagjöld).

- Almannatryggingar, afla tekna með iðgjöldum.

Hér er það síðastnefndi liðurinn sem skiptir meginmáli, almannatryggingar. Allt frá stofnun þeirra árið 1936 og fram til ársins 1972 skiptist fjármögnun þeirra milli launamanna, ríkissjóðs og sveitarfélaga í ákveðnum hlutföllum (sjá nánar hér), kerfi sem er t.d. notað í Noregi (sjá nánar hér). Almannatryggingar á Íslandi voru ljósárum á eftir öðrum Norðurlöndum. Einkum voru tekjur elli- og örorkuþega langt fyrir neðan öll viðmið vegna afstöðu fyrri ríkisstjórnar til viðbótarlífeyriskerfisins á hinum Norðurlöndunum, sem leiddi til stofnunar hins séríslenska lífeyriskerfis (sjá nánar hér).

Vinstri stjórnin 1971 gerbreytti fjármögnun almannatrygginga. Tekjur, sem einungis hrukku fyrir brýnustu lífsnauðsynjum, voru ekki skattlagðar. Skattaeftirlit var hert, þannig að réttlát skattaframkvæmd var betur tryggð, og ekki síst var iðgjald launþega til almannatrygginga fært inn í skattkerfið til að jafna skattbyrðina, en tekjuskattur og aðrir skattar hækkaðir í staðinn. Þannig greiddu þeir meira sem höfðu hærri tekjur. Tekjutrygging aldraðra og öryrkja hækkaði mikið, fór úr 4.900 gömlum krónum á mánuði í 10.000 gkr. fyrir einstakling og 18.000 gamlar krónur fyrir hjón. Til samanburðar voru lægstu mánaðalaun samkvæmt þá nýgerðum Dagsbrúnarsamningi 17.600 gkr. og nam tekjutryggingin um 57% af dagvinnukaupi. Á sama tíma námu lægstu útborguð mánaðarlaun hjá ríkisstarfsmönnum um 15.000 gkr. og var tekjutryggingin 63,5% af þeim tekjum.

Samhliða voru sjúkrasamlögin gerð upp nákvæmlega miðað við 1. janúar 1972 en launþegar báru beint stærsta hluta kostnaðarins af þeim (sjá nánar hér). Sveitarsjóðir lögðu fram sérstakt framlag vegna þeirra, 9,77% af gjöldum ársins, en ríkissjóður greiddi almannatryggingum tekjuskerðinguna. Öll álögð en óinnheimt iðgjöld voru færð til tekna og eignar, en tilfallin, ógreidd gjöld á þeim tíma færð til gjalda og til skuldar. Útistandandi iðgjöld voru síðan endurmetin með hliðsjón af sennilegum vanhöldum í innheimtu, ekki minna en 15%. Jákvæður höfuðstóll var reiknaður og færður hlutaðeigandi sveitarfélögum og ríkissjóði til eignar, þannig að sveitarfélög fengu 42.5%, en ríkissjóður 57.5%. Neikvæður höfuðstóll var reiknaður í sömu hlutföllum.

Með öðrum orðum er hluti iðgjalds til almannatrygginga innifalið í skattgreiðslum, sem ríkissjóður ábyrgðist að greiða almannatryggingum. Skattar eru margskonar og hafa hækkað mikið síðan 1972. Það sama á við um innheimtu skatta og gjalda. Hún er margskonar, sbr. Adam Smith í áðurnefndu riti: „Loks eiga skattar að vera hagkvæmir – ekki of dýrir í innheimtu og ekki svo háir að þeir standi skattgreiðanda fyrir þrifum eða dragi úr honum kjark.“ Skipulag innheimtu almannatrygginga hefur ekki breyst, og skattborgurum hefur ekki verið boðið að færa iðgjaldið aftur úr sköttunum og greiða það sér. Ríkissjóður hefur hins vegar ekki greitt Tryggingastofnun iðgjaldið og skattalækkunin sem ríkisstjórnin lofaði þeim tekjulágu er tekin aftur með tvísköttun eftirlauna. Stjórnvöld hafa önnur tól. Þau geta t.d. hækkað tryggingagjaldið eða breytt skattkerfinu og til bráðabirgða má leysa málið með fjáraukalögum, eins og á öðrum Norðurlöndum. Það tíðkast ekki hjá siðmenntuðum þjóðum að stjórnvöld lækki eftirlaun hins almenna borgara en hækki greiðslur til sjálfs sín um tugi prósenta. Hér læðast stjórnvöld aftan að skattgreiðendum og kúga þá til hlýðni.

Í dómnum segir Hæstiréttur að réttur til ellilífeyris skapist ekki á grundvelli tekna, heldur búsetu. Hér er vert er að hafa í huga að almannatryggingar birtast ekki fullmótaðar eins og Pallas-Aþena forðum þegar hún stökk úr höfði Seifs. Upphaf búsetuákvæðisins liggur mun lengra aftur í hinu forna bændasamfélagi (sbr. Kristniréttur hinn forni frá 1023, tíundarstatúta Gissurar frá 1097 og hreppstjóraintrúxið 1809). Jónas kvað: Bóndi er bústólpi, en allir skattar miðuðust við bóndann. Hann var höfuð fjölskyldunnar. Það sama átti við um skattskil. Bóndinn sá um þau. Húsfreyjan (eiginkonan) varð ekki sjálfstæður skattborgari fyrr en 1980 og þá fyrst og fremst vegna margra ára baráttu sósíalista (Katrín Thoroddsen, barnalæknir; Adda Bára Sigfúsdóttir, veðurfræðingur og ekki síst Svava Jakobsdóttir, rithöfundur). Þess má einnig geta að bóndinn sá um skattskil hjúa sinna fram á fimmta áratug 20. aldar, enda hvíldi framfærsluskyldan á herðum hans. Þetta fyrirkomulag hafði hvorki áhrif á réttarstöðu húsfreyju né hjúa á neinn hátt.

Það blasir þó við að maður sem greiðir í lífeyrissjóð, hann greiðir einnig til almannatrygginga. Annars nýtur hann ekki greiðslna frá lífeyrissjóði og greiðslur frá almanntryggingum eru ekki tvískattaðar. Eitt leiðir af öðru. Sá sem eingöngu hefur fjármagnstekjur greiðir hvorki tryggingagjald né í lífeyrissjóð en nýtur fullra eftirlauna frá Tryggingastofnun, hafi hann búið hérlendis í 40 ár.

Til að átta sig betur á þessu er nauðsynlegt að skoða launahugtakið sjálft, sem er margrætt, og tengingu þess við skatta, skyldur og eftirlaun:

- Taxtalaun, laun sem ákveðin eru í viðræðum milli verkalýðsfélaga og atvinnurekenda.

- Staðgreiðsluskyld laun, taxtalaun að frádregnu tryggingargjaldi og lífeyrisgreiðslum.

- Útborguð laun, staðgreiðsluskyld laun að frádregnum skatti en viðbættum persónufrádrætti.

- Heildarlaun, taxtalaun að viðbættu tryggingargjaldi og öllum greiðslum í lífeyrissjóð, einnig greiðslum atvinnurekanda.

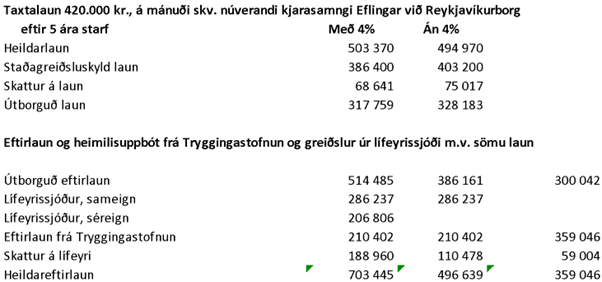

Miðað við núverandi kjarasamninga Eflingar við Reykjavíkurborg hefur stúlka með 5 ára starfsreynslu 420 þúsund krónur í taxtalaun á mánuði; staðgreiðsluskyld laun hennar eru 386.400 kr. ef hún velur að setja 4% í séreignarsjóð, annars miðast staðgreiðslan við 403.200 kr.; útborguð laun hennar eru 317.759 kr. ef hún greiðir í séreignasjóð, annars fær hún útborgað 328.183 kr. um hver mánaðarmót. Heildarlaun hennar eru mun hærri, eða 503.370 kr., ef hún velur séreignarsjóð, en þá fær hún 2% ofan á laun sín, annars nema heildarmánaðarlaun hennar 494.970 kr.

Hæstiréttur fellst ekki heldur á rök Gráa hersins um að lífeyrissjóðsgreiðslur komi til viðbótar réttindum innan almannatryggingakerfisins og njóti verndar 1. mgr. 72. gr. stjórnarskrárinnar.

Þegar dómurinn er settur í samhengi við kjarasamninginn hér á undan fær umrædd „eflingarstúlka“ 206.806 kr. á mánuði úr séreignarsjóði. Þær greiðslur hafa hins vegar engin áhrif á greiðslur frá Tryggingastofnun (TR). Samkvæmt kjarasamningi má hún búast við að heildareftirlaun hennar verði 703.445 kr. á mánuði, hafi verið greitt í séreignarsjóð, annars nema eftirlaunin 496.639 kr. Munurinn er 41%. Greiðslur í séreignarsjóð eru, ólíkt greiðslum frá sameign, ekki tvískattaðar og hafa engin áhrif á eftirlaun frá TR. Þessi skattalega mismunun tekna frá sömu uppsprettu var ein af dómkröfum Gráa hersins fyrir héraðsdómi, en hann, rétt eins og Hæstiréttur nú, sigldi fram hjá henni. Hæstiréttur bendir hins vegar á, eins og Adam Smith forðum, að: „skattar geti síðan verið stighækkandi eftir því sem tekjur manna eru hærri“. Hæstiréttur hnýtir samt aftan við þetta og segir: „Af sama meiði er regla sem byggist á þeirri forsendu að þeir sem meiri tekjur hafi sér til framfærslu fái minni aðstoð frá ríkinu en þeir sem litlar eða engar tekjur hafa.“ Hér segir Hæstiréttur eftirlaun frá Tryggingastofnun séu af sama meiði og fátæktartíundin var forðum: að Guð og yfirvöld miskunni sig yfir fátæklinga með greiðslu eftirlauna. Þetta viðhorf yfirvalda til eftirlauna endurspeglar 19. aldar kreddu, sem Svava Jakobsdóttir og fleiri börðust við á sínum tíma. Eftirlaun frá TR eru réttindi, sem menn njóta vegna greiðslu skatta og skyldna til samfélagsins í 40 ár. Ekki ölmusa. Í þessu liggur munurinn á réttarríkinu, hina lýðræðislega velferðarþjóðfélagi sem tíðkast á Vesturlöndum, og gamla lénskerfinu, sem byggðist á nánu samstarfi kirkju og ríkis.

Það er þó fleira sem vekur eftirtekt. Samkvæmt lífeyrisfyrirkomulagi „eflingarstúlkunnar“ fær hún 514.485 kr. útborgað í eftirlaun, hafi hún lagt fyrir í séreignarsjóð, annars fær hún 386.161 kr. Þetta er svolítið sovéskt kerfi, þar sem nomenklatúran er í Ponzi-leik við „eflingarstúlkuna“. Lofar henni 18 til 62% hærri eftirlaunum en hún fær útborgað fyrir að vinna fullan dag hjá Reykjavíkurborg til að hún sætti sig við hlutskipti sitt, svipað því þegar kirkjan lofaði fátæklingunum öruggri vist í himnaríki. Nomenklatúran veit að litlar líkur eru á að þessi ávöxtun standist. Fjármálaráðherra gerir engan greinarmun á ríkissjóði og lífeyrissjóði. Allt sami sjóðurinn og hætta á að standi þessi dómur óhaggaður muni skattheimta aukast enn frekar (sjá nánar hér). Þess vegna tekur nomenklatúran út sinn séreignarsparnað og fjárfestir í húsnæði, sem hún svo leigir „eflingarstúlkunni“. Vilji sú síðarnefnda hafa ráð á húsaleigunni þarf hún að vinna lengri vinnudag og nemur þá jaðarskatturinn 60 til 74 aurum af hverri krónu, sem á sinn þátt í að taka límið úr samfélaginu, eins og ritstjórinn orðaði það. Hérlendis nema skattsvikin t.d. um 20% af launum en um 3,5% á Norðurlöndum (sjá nánar hér).

Höfundur er hagfræðingur og sagnfræðingur.